�������

�ݹ���ͳ�ƾ����¹�����������ʾ���������㣬2015���ϰ������������ֵ296 868��Ԫ�����ɱȼ۸���㣬ͬ������7.0%���ּ��ȿ���һ����ͬ������7.0%������������7.0%���ֲ�ҵ������һ��ҵ����ֵ20255��Ԫ��ͬ������3.5%���ڶ���ҵ����ֵ129648��Ԫ������6.1%��������ҵ����ֵ146965��Ԫ������8.4%���ӻ��ȿ��������ȹ���������ֵ����1.7%��

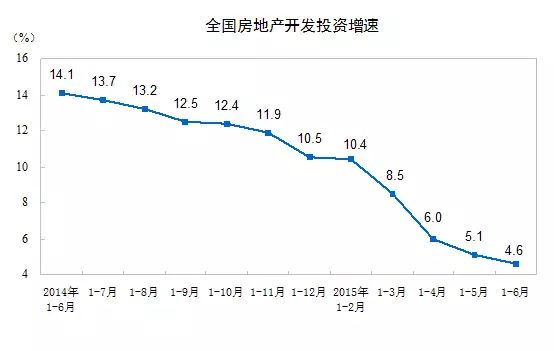

ͼ1 ����������ֵ�����ٶ�

�ʱ��г�������� 2015���ϰ���Ĺ�Ʊ�г���ʵ��̫ƽ���ھ����˳�������ĵ������Ǻ�A���г��ڶ����ǰһ�ܿ�ʼ�˴��ܸ˵ĵ������ں��г����ַ����������������ڳ��֡�V����ת������6��26�գ���ָ֤���ٴδ������7%����ҵ���ͣ�ƹɼ���ȫ�ߵ�ͣ�������г��Ͽ�ʼ���־��е������� ��ǰ���г���Ȼ�����˽ϴ������й����û�����Ԥ�����ڸ����У�����������õ����Ƹ������ԣ����������������ṹ����������ʩ�ij�����������һ����ʵ�г��������ɼ۱���ֻ�Ǹ����̣���������̵��յ���Բ����㣬�ں��ʵ�λ�Z���µ��ܻ�ֹͣ������Ͷ������˵������Ҫ���ǵ����Լ�������״̬���ÿ۵�̬���侲�۲��г������������Լ���������־ȥ�����г��� ���ز��г����µ� 2015���ϰ��꣬ȫ�����ز�����Ͷ��43 955��Ԫ��ͬ����������4.6%���۳��۸�����ʵ������5.7%�������ٱ�1-5�·ݻ���0.5���ٷֵ㡣���У�סլͶ��29 506��Ԫ������2.8%�����ٻ���0.1���ٷֵ㡣סլͶ��ռ���ز�����Ͷ�ʵı���Ϊ67.1%�� 2015���ϰ��꣬�����������ز�����Ͷ��25 421��Ԫ��ͬ������4.9%�����ٱ�1��5�·ݻ���0.6���ٷֵ㣻�в�����Ͷ��8 864��Ԫ������3.6%�����ٻ���1.3���ٷֵ㣻��������Ͷ��9 670��Ԫ������4.7%���������0.7���ٷֵ㡣 ���ܿ���Ͷ�ʺ�סլ����Ͷ��ͬ������������Ͷ�����ٳ����»���ͬ��������6�����µͣ������»�����������խ������δ���ס���Ȼ2015���ϰ����ȶ�ס�����ѵ��������ò����ͷţ���������ҵ��Ҫ��ȥ���Ϊ�����ص�������������Ͷ�ʡ����ز�����Ͷ�����ٹ����½����Ժ�۾��������γ�������Ӱ�졣�°�����һ���߳��з��ز��г���ů�Ĵ����£����ز�����Ͷ�ʻ�������������������ִ��������

ͼ2 ȫ�����ز�����Ͷ������

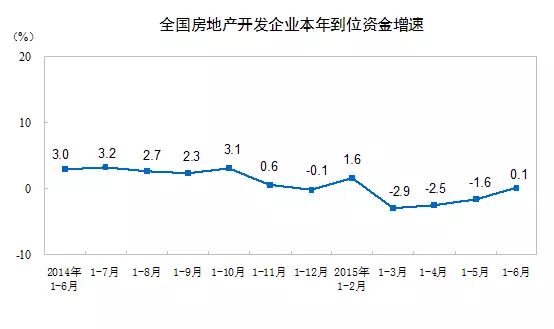

2015���ϰ��꣬�й�¥����������Ϣ�ĸ����ԣ��Ȳ���ů������¥�и��ƽ�ʱ�����ٴ�ӭ�����ա�Ϊȷ�����������ں������䣬�ҹ�������һϵ�з������������а������е��Ĵν�Ϣ�����ν�������������ż����ɡ��������Ǽǣ��Լ��ſ����ַ����ͽ���Ӫҵ˰�����ߡ� סլ�г����棺2015���ϰ��꣬���ز�������ҵ����ʩ�����637 563��m2��ͬ������4.3%�����ٱ�1��5�·ݻ���1���ٷֵ㡣���У�סլʩ�����444 447��m2������1.7%�������¿����ۼ����67 479��m2��ͬ���½�15.8%��������խ0.2���ٷֵ㡣���У�סլ�¿������46891��m2��ͬ���½�17.3%��ͬ�Ƚ�����������խ�� ��ҵ�ز����棺��2015��3������ͬ�����ݴ�����������խ����1��5�����۶�ͬ���ɸ�ת����2015���ϰ�����Ʒ����������ﵽ50 264��m2�����۶��34 259��Ԫ��ͬ��ͬ�ȷֱ�����3.9%��10%�����dz���2014������������״�˫�����������У�סլ�����������4.5%���칫¥��������½�2.4%����ҵӪҵ�÷������������3.5%����Ʒ�����۶�34 259��Ԫ������10.0%���������6.9���ٷֵ㡣���У�סլ���۶�����12.9%���칫¥���۶��½�1.8%����ҵӪҵ�÷����۶��½�1.2%�� �ʽ��棺2015���ϰ��꣬�����̵�λ�ʽ�58 948��Ԫ��ͬ������0.1%�����Ƿ�������5�µĸ�����ת�����ʽ���õ��Ĺۡ����ʽ�ṹ�������ڿ��ɵĻ��������£����ڴ����������խ���Գ��ʽ�ͬ�������������䡣��¥�л�ů����£������ʽ�ͬ��תΪ�����������ж���Ԥ�տ��������խ�����˰��Ҵ���������������6�µף����������Ϣ�����ȭ����Ȼ�˾ٲ���ֱ����Է��ز��г��������ڷ��ز��г������ò��ݺ��ӣ�δ������λ�ʽ���һ���ĺ�ת��

ͼ3 ȫ�����ز�������ҵ���굽λ�ʽ�����

�������г� ѹ�������棺2015���ϰ��꣬���ÿյ�ѹ�������г����ֲ������⣬���ٽϴ���г�ѹ��������ѹ������2014�껹�߳���һ����ɫ���������飬���ǵ���2015������ȴ��תֱ�£�ͬ�������Ѿ��»������㣬3������ѹ�����»����ȴﵽ5.1%����2015���ϰ��꣬��תѹ�����г�Ҳ�����»����»���ԭ����Ҫ�����ڴ�ͳ�������٣�����������β���������������ٵ����ص�Ӱ�졣�������Ƕ�������2015�����������ֲ��ѣ�ǰ��������Ȼ�������Դ̼������˲��ֻ�ů������������2015���Ϸ����������������Ӱ�죬���ڴֵ�����δ���ֳ������£����¿յ��������ն����۱��ֲ��������⣬������洦������״̬����һ��Ӱ�쵽�˿յ����������� ��ѹ����������������������ҵ�������۳������裬����ȥ��ͬ���д������������2015��7�·��г������ת���������г������Ϊ�Ͼ�����������ҵ�������Բ��㣬������������ҵ����Խ����������ѹ������ҵ2015��7�µ��Ų������������ȥ��ͬ��ʵ������µ�����10���㡣 ��������棺��2014������������������յ�ʱ������Կ�����HCFC��̭�����Ѳ���쳵��������HFC�����������̭���Ѿ����������ճ̣�̼��������ķ�չҲ�������ƽ���2015�������������Ĺؼ�ʱ�ڣ���������HCFCs��̭�кܴ���ƶ���ͬʱ��2015��������г������¶���R32��R290��������̼���������г��� R22������ھ�����2014��11�µס�12�³�����ݵļ�������R22������۸�������������Ŀǰ���ҳ�������1.3��Ԫ/�����ң��������µ�ǰ�۸��ƽ��Ϊ�����й������ԡ����������鶨�顷����������̭�����ȷ���(HCFCs)���������ѵij�ŵ���������������ҵ��2013�꿪ʼʵ��HCFC���������HCFC��̭��ҪΧ��R22��R141b��R142b�����ֲ�Ʒչ����2013��2014��R22��������������Ϊ30.8��֣�R22��2015������ʽ��ʼ��̭��������Ϊ27.4��֡� ͭ�۷��棺2015���ϰ����ͭ�۱�����Ȼ����������5�¡�֮�����»������С����β������ͭ�۴���µ����������ͭ����46560Ԫ/�֣��ϰ���ĩ��42798.75Ԫ/�֣�����8.08%�� 1�µ���5�£�ͭ�������һ�Ǻ����ͻ�����ĸ��ƣ�ʹ�û��������������ǣ������ֻ�˳�����ǡ�����Ϊ��Ӧ��ͭ���µ�������ͭұ�������ּ�����Ԥ�ƽ���һ�����ڼ�������Ϣ��ʹ��ͭ�۳��ַ�����������Ϣ�����������մ�2���ͭ���ҽ�������Ҫ�մ�20���ͭ���䴫������֤ʵ�����մ�����Ϣ�����ͭ�۹��ɽ�ǿ����֧�š����ڽ���ͭ���ǵ����֣��������ɱ���������֮�ڵ�������δ�м��������Թ���ͭ�����θߡ������֮����������ֳٻ����ܽӵ����ձ鲻�ߵ�Ӱ�졣 ֮��ͭ�����»�������ǿ������Ԫ�ǹ��й��������ݸ��Ƶ�Ӱ�죬��������ȫ���»�����ͭ�ֻ��г��������������ԣ��ֻ�ͭ����֮�»������ǽ���֮�������������Ѳ����֧���������ޣ����������г������������飬�ҳɽ��������Դ�����ơ�

|